ブログ

電話番号03-3453-9011

最近は企業が副業を認めてきていること、また、フリーランスとして仕事をするケースも増えてきています。

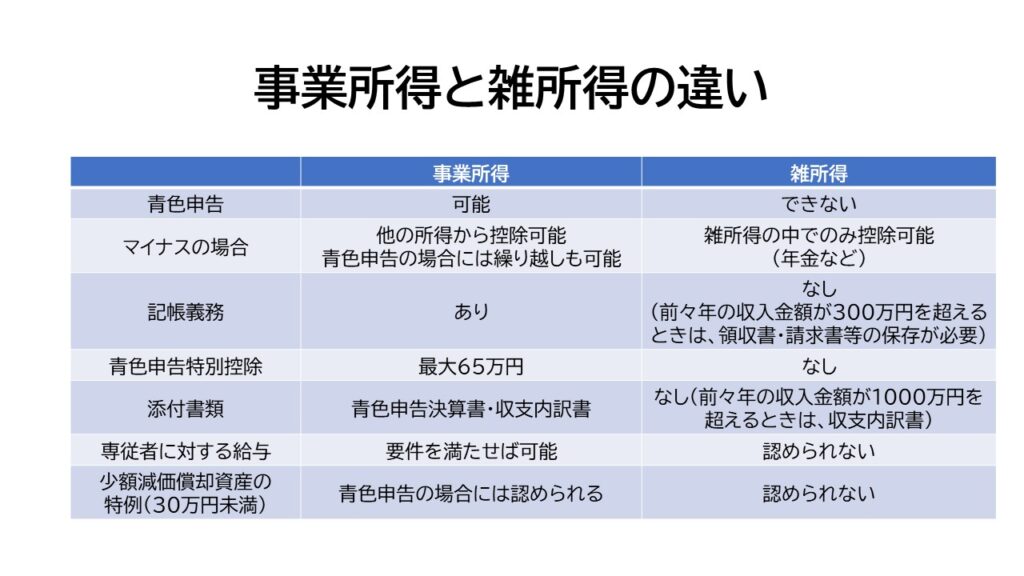

副業やフリーランスの場合の収入が所得税法上、事業所得になるのか、雑所得になるのかでは、控除額やマイナスの場合の取り扱いなど、取り扱いが大きく異なります。

端的に言えば、事業所得は記帳義務はありますが、雑所得に比べ優遇されています。

では、副業やフリーランスの場合に、事業所得と雑所得のいずれに該当するのかを検討していきたいと思います。

事業所得について、所得税法施行令では、事業所得の対象となる事業について、「対価を得て継続的に行なう事業」としています。

一方の雑所得は、「雑所得とは、・・・事業所得、・・・のいずれにも該当しない所得をいう。」としています。

雑所得は、事業所得など他の所得に該当しない場合に雑所得になるという消極的な定義づけがされています。

つまり、「対価を得て継続的に行う事業」となるかどうかが、事業所得と雑所得の区分の判断になるということになりますが、これだけでは判断できません。そこで裁判例を見ていきます。

事業所得かどうかの判断によく使われる判例は、昭和56年4月24日の最高裁の裁判です。

この判例では「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」(最二判昭和56年4月24日)としています。

この判決から読み取れるのは、

事業所得とは、

1.自己の計算と危険において独立していること、

2.営利性、有償性を有していること、

3.反復継続していること、

4.社会的にも事業として認められていること、

と読み取ることができます。

これらの項目を一つ一つみていきます。

1.「自己の計算と危険において独立していること」とは、「変動し得る収益や費用が誰に帰属するか、あるいは費用が収益を上回る場合などのリスクを誰が負担するか」(東京地判平成24年9月21日)という判決があり、業務に応じて収入が変動し、費用負担も自ら行い、赤字になるリスクも負っていることと理解することができます。

2.「営利性、有償性」とは、利益を目的としてきちんと対価をもらえるものかどうかと考えられます。一時的に赤字になることはあっても、基本的に利益を確保できることが事業所得の要件と考えられます。つまり、収入があっても趣味の要素が強いもの、ボランティアなど無償の要素が強いもの、経常的に赤字になるものは事業所得に入らないと考えられます。

3.「反復継続していること」とは継続して収入が見込めるかどうかが判断要素となります。

4.「社会的にも事業として認められていること」とは、客観的に他の者からも事業として認められているかどうかの判断基準です。本業が別にあり、本業の休みを利用して収入を得ている場合には、事業というよりも雑所得になると考えられます。

これ以外にも、国税不服審判所の裁決の事例では、精神的・肉体的労力の有無や人的物的設備の有無が判断要素になっています。

まとめると

①収入が変動し、収入に対しての相応の費用負担をしているかどうか

②継続して収入があるかどうか

③経常的に黒字を確保できているかどうか

④他の者からも独立していると認められているかどうか

⑤相応の労力を費やしているかどうか

⑥相応の設備を有しているか、人を雇っているかどうか?

これらの項目を総合的に判断して、事業所得か雑所得かを決定する事になると考えられます。

事業所得か雑所得かは、上記の項目を総合勘案して判断をすべきで、一概に副業やフリーランスという括りでは判断できませんが、一般論として、副業は主たる業務に対しての副業ですから、他の者から事業として認められるケースは多くなく、事業所得よりも雑所得に該当するケースが多いのではないかと考えられます。

実際に、国税庁のウェブサイトでは、副業は雑所得であるかのように認識し「副業に係る雑所得の金額の計算表」を公開しています。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/kakutei/xlsx/fukugyou_keisanhyo.xlsx

一方でフリーランスの場合には、他に主たる業務がなく、事務所を有して継続して収入があり、自ら費用負担をしている場合には事業所得となるケースが多いと考えられます。

ただし、副業・フリーランスといってもその人によって状況が異なることから、副業やフリーランスという言葉にとらわれず、①~⑥の項目を総合勘案して判断する事が重要であると考えます。

例えば、事務所をきちんと構え独立していることを周知し、相応の収入が継続的にあり費用負担も行って、相応の労力を費やして経常的に黒字を確保できるのであれば事業所得になるのではないかと考えられます。

事業所得の場合には、雑所得と違いマイナスの場合には他の所得からそのマイナス分を控除できますが、毎年経常的に損失が出て、そのマイナス分を他の所得(特に給与所得)と損益通算して課税所得を少なくしている場合には、税務当局からは意図的に所得を圧縮していると見られるケースが多く、営利性の観点からみても事業所得とは認められないケースが多いと考えられます。

2022/11/2追記

国税庁より、2022/10/7付で「所得税基本通達の制定について」の一部改正について(法令解釈通達)を公表しました。

その内容は、

(業務に係る雑所得の例示)35-2において、下記の内容を追記しています。

「(注)事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と

称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収

入金額が 300 万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、

業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又

はその他雑所得)に該当することに留意する。」

としており、帳簿書類の保存が無い場合には、例外を除き、雑所得に該当するという内容です。

また、この通達改正の「解説」において、

「事業所得と業務に係る雑所得の区分については、上記の判例に基づき、社会通念で判定する

ことが原則」としながらも、帳簿書類に記録し保存している場合には、事業所得に区分される場合が多いと考えられるとしています。

ただし、下記の場合には、帳簿書類の記録・保存があっても個別に判断するとしています。

①収入金額が少ない場合(例えば、その所得の収入金額が、3年程度300 万円以下で、主たる収入に対する割合が10%未満)

②その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合

社会通念上、事業と認められるかどうかと帳簿書類の記録・保存とは本来、あまり関係が無いものと考えられますが、個人事業の会計リテラシーが近年問題となっており、紐づけをしたと考えられます。

この通達改正は、いくつか問題が生じる可能性もあり、今後も動向に注視していきたいと思います。

(税理士・中小企業診断士 根津信之)

この記事へのトラックバックはありません。

この記事へのコメントはありません。