ブログ

電話番号03-3453-9011

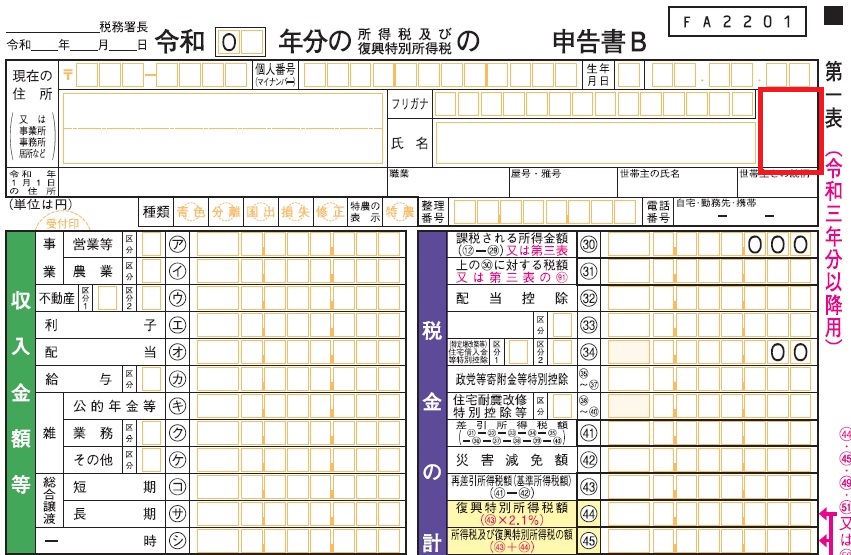

令和3年分の所得税の確定申告が始まります。

通常は、令和4年2月16日~令和3月15日の予定ですが、コロナウィルスの影響により変更される可能性があります。

ちなみに、給与所得者等が住宅ローン減税や医療費控除、寄付金控除(ふるさと納税)などにより所得税が還付になる申告(還付申告)については、1月1日からすでに始まっています。

今回は具体的な改正項目についてご説明いたします。

事業所得の収入金額等の営業等・農業にある「区分」と不動産所得の収入金額等の「区分2」について、下記の記帳レベルに応じ、1~5の数字を記入することになりました。

1 税務署長の承認を受けて総勘定元帳等を電子データにより保存している場合

2 会計ソフトを使用して記帳している場合

3 会計ソフトを使わず、総勘定元帳等を備え付け、正規の簿記の原則に従って記帳している場合

4 会計ソフトを使わず、複式簿記以外の簡易な方法で記録している場合

5 1~4以外

実質的には、2番か4番の方が多いと思います。

青色申告特別控除をとられている方で、65万円または55万円の控除を受ける場合には、1.2.3のいずれかになるはずです。

また、10万円の控除を受ける方は、1.2.3.4.のいずれかになると思います。整合性が取れていない場合には税務調査等の割合が高くなると思いますので、注意が必要です。

また、不動産所得の収入金額にある「区分1」には、国外中古建物の損益通算等の特例がある場合に、1を記入します。

雑所得(業務)の区分については、令和3年分については記入不要となります。

雑所得(その他)にある区分については、

個人年金保険の収入がある場合には「1」、

暗号資産取引がある場合には「2」、

個人年金保険収入と暗号資産取引の両方がある場合には「3」を記入します。

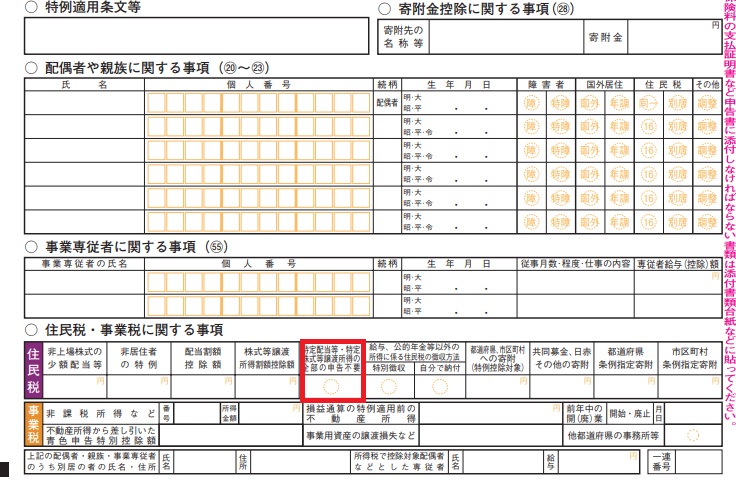

令和2年分までは、都道府県・市区町村ごとの証明書が必要でしたが、国税庁長官が指定した特定事業者(「さとふる」など)が発行した証明書を添付できようになりました。

一枚の証明書で完結するようになり、確定申告の手間が軽減されます。

上場株式等にかかる配当について、従来から所得税と住民税で別の申告をすることができました。しかし、手続きは所得税について確定申告をし、別途、住民税申告が必要であり、手間がかかりましたが、住民税の申告をしない場合には、申告書に〇をつけるだけに簡便化されました。

こちらは税制改正項目ではありませんが、

倒産防止共済(経営セーフティ共済)を支払い、事業所得等の必要経費とする場合の様式が令和3年に公表されましたので、倒産防止共済を支払った場合には「特定の基金に対する負担金等の必要経費算入に関する明細書」を添付する必要があります。

以下、国税庁のウェブサイトになります。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/061.pdf

各種確定申告書等の押印が不要になっています。

所得税の確定申告期限については、2020年、2021年は一括延長となりましたが、2022年は3月15日までとなっています。

ただし、2022年3月16日から4月15日までは、新型コロナウイルスの影響を受けている場合に「簡易な方法」による期限延長ができることとなりました。

具体的には、以下のとおりです。

①書面提出の場合

申告書の右上の余白に、「新型コロナウイルスによる申告・納付期限延長申請」と記載する事。

②e-Taxの場合

「送信準備」画面の「特記事項」欄に、「新型コロナウイルスによる申告・納付期限延長申請」と入力

する事。

詳細は、下記の国税庁ウェブサイトでご確認ください。

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0022001-187_04.pdf

税理士・中小企業診断士 根津信之

この記事へのトラックバックはありません。

この記事へのコメントはありません。