ブログ

電話番号03-3453-9011

iDeCoは、ふるさと納税、住宅ローン減税と並んで会社員ができる数少ない節税策の一つです。

それは、

です。

そこで税務上の取り扱いと注意点をまとめました。

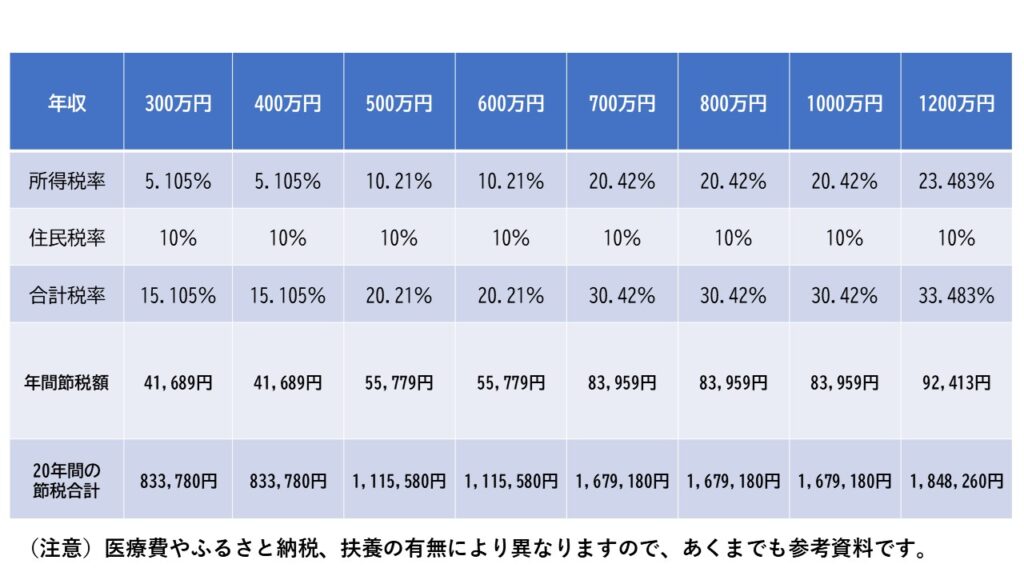

支払った掛金は「小規模企業共済等掛金控除」として、全額、所得金額から差し引かれ、所得税と住民税が少なくなります。

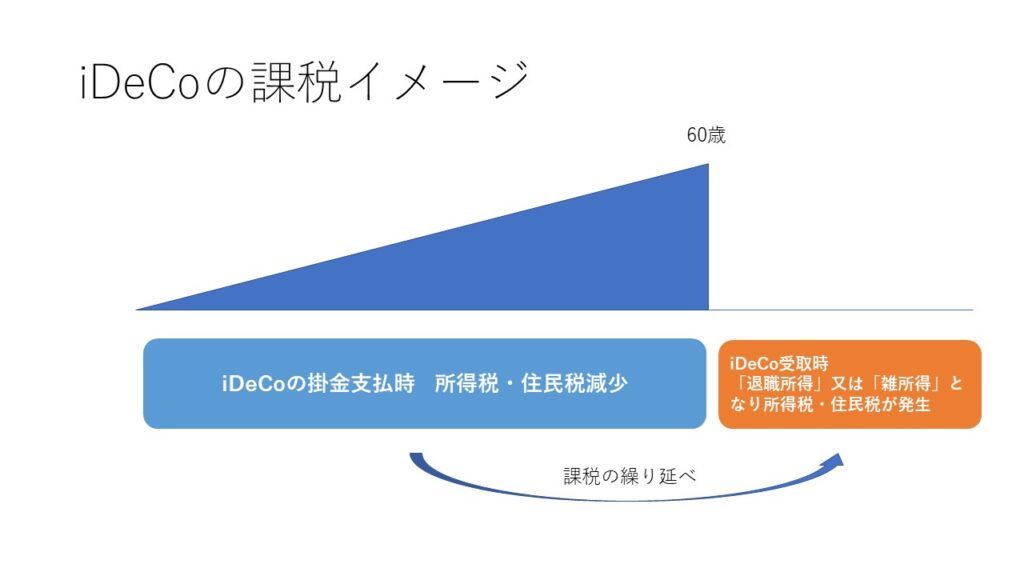

iDeCoの運用による利益は非課税です。

先に述べたように、iDeCoを受け取るときでiDeCoの受取は税法上、収入になります。

受け取り方は、

①一括して全部受け取る方法・・・退職所得(退職金扱い)

②年金として何年かにわけて受け取る方法・・・雑所得(公的年金扱い)

の選択ができます。

①一括で受け取るときは税法上、退職金扱いになり、掛金を支払った期間に応じて退職所得控除が使えます。

②年金形式で受け取る場合には厚生年金や国民年金と同じ扱いになり、公的年金等控除が使えます。

iDeCoは、加入した時、毎月の管理費や受取時にも手数料がかかります。特に、毎月の管理費以上に運用益がでなければ、掛金が目減りしていってしまいますので、iDeCoは目減りしないような計画的な運用が必要です。

また、60歳になるまで引き出すことはできませんので、余裕資金で掛金を支払う事にも注意が必要です。

特に、受け取り方によっては、税金が発生する可能性があります。こちらの取り扱いは複雑ですので、次回にまとめたいと思います。

(税理士 中小企業診断士 根津信之)

この記事へのトラックバックはありません。

この記事へのコメントはありません。