ブログ

電話番号03-3453-9011

令和6年度税制改正大綱が令和5年12月14日に公表されました。この令和6年度の税制改正大綱における税制改正項目として「定額減税」があります。

定額減税とは、所得金額が1805万円以下(給与の場合年収2000万円以下)の方とその扶養の方を対象に、令和6年の所得税・住民税から1人当たり所得税30,000円・住民税10,000円を減税する制度です。

この定額減税は早期の実施を図るために、令和6年6月に実施される予定となっています。

また、税制改正法案は令和6年3月28日に成立しました。

定額減税は、給与のある方や個人事業主や年金受給者など、その区分に応じて控除方法が異なり複雑になっています。

特に事業者が給与にかかる源泉所得税から定額減税を行う場合には、事務手間が増加することとなります。定額減税を税制改正法案成立後に通知したのでは実務上間に合わない可能性も高いため、既に国税庁において「定額減税 特設サイト」が設けられています。

税制改正法案の成立前ということで不確かな状況ですが、状況を確認しながら給与を支払う事業者は給与計算ソフトなどの対応を急ぐ必要があると考えられます。

一定の収入以下の本人とその扶養の方について、一人当たり30,000円を所得税から減額します。

令和6年の合計所得金額が1805万円以下(給与の場合年収2000万円以下)の方

下記ひとりにつき、30,000円

〇本人(給与の場合扶養控除等申告書を提出していない乙欄適用者を除きます。)

〇同一生計配偶者(合計所得48万円以下)(給与のみ場合には年収103万円以下)ただし、青色事業専従者等を除きます。

〇扶養親族等(合計所得48万円以下)(給与のみ場合には年収103万円以下)ただし、青色事業専従者等を除きます。

(注意点)本人の所得が900万円を超えるなど配偶者控除が制限される場合であっても配偶者の所得が48万円以下であれば定額減税の対象となります。また、年少扶養親族も定額減税の対象となります。一方で、非居住者は定額減税の対象者にはなりません。

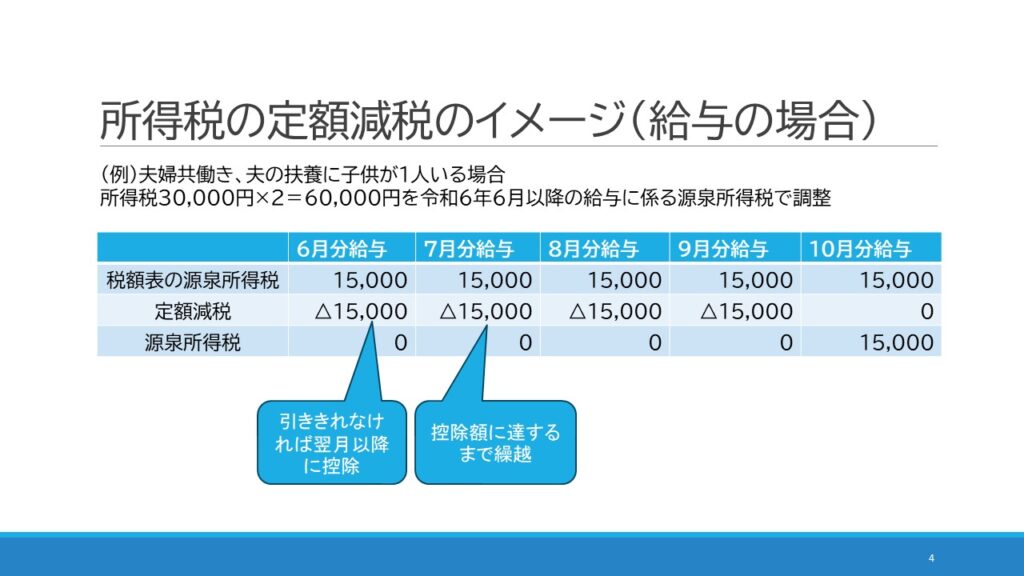

令和6年6月1日において在籍する従業員等について、令和6年6月以降の給料にかかる源泉所得税から順次控除します。これを月次減税といいます。

(6月で引ききれない場合には、6月以降の賞与や7月以降の源泉所得税から控除します。)

そのため、6月以降の給与計算にかかる源泉所得税の計算が非常に煩雑になります。

また、令和6年6月2日以降に入社した従業員や扶養親族等に変更があった場合には年末調整で調整します。扶養控除等申告書を提出していない乙欄適用者については、給与の源泉所得税にかかる定額減税は実施しません。

※令和6年の合計所得金額が1805万円超(給与の場合年収2000万円超)と見込まれる方でも、6月以降の給与においては月次減税を行い、確定申告において定額減税が受けられないことが確定した場合に確定申告において納付することが原則的な取り扱いとなっています。また、合計所得金額が1805万円超の場合には、本人だけでなく扶養親族等も含めすべての定額減税の適用が受けられないこととなるようです。

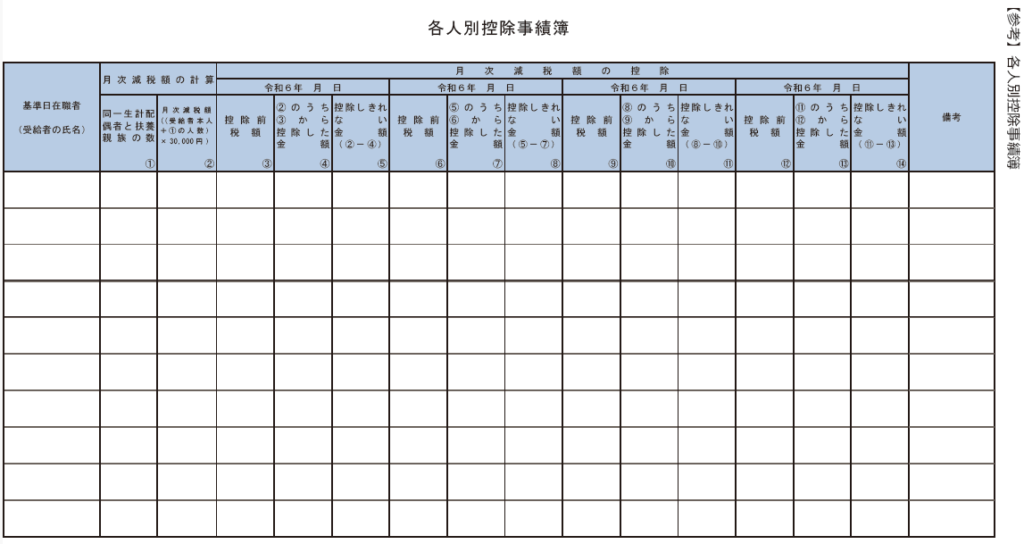

人毎に控除額が異なり、繰越もあるので国税庁では「各人別控除実績簿」の作成を推奨しています。

国税庁パンフレット「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」より転載

給与から定額減税を控除する場合には給与計算の手間が増加します。

結果、ある程度の従業員を雇用する給与の支払者は給与ソフトでの対応が必須になると考えられます。

令和6年6月以降の公的年金等にかかる源泉所得税から順次控除します。

(6月で引ききれない場合には7月以降の源泉所得税から控除します。)

原則として確定申告によって控除します。ただし予定納税がある場合には7月(引ききれない場合には11月)の予定納税から控除します。

年金や給与など複数の収入がある場合には、それぞれ給与や年金にかかる源泉所得税から控除がされる可能性が高く、控除し過ぎた分は確定申告で徴収されると考えられます。

一定の収入以下の本人とその扶養の方について、一人当たり10,000円の減税措置となります。

令和6年度分(令和5年の所得)の合計所得金額が1805万円以下(給与の場合年収2000万円以下)の方

下記ひとりにつき、10,000円

〇本人

〇控除対象配偶者(合計所得48万円以下)(給与のみ場合には年収103万円以下)ただし、青色事業専従者等を除きます。

〇扶養親族等(合計所得48万円以下)(給与のみ場合には年収103万円以下)ただし、青色事業専従者等を除きます。

※本人の合計所得が1000万円を超えている場合等の配偶者分の1万円は、令和7年度分(令和6年の所得)から控除されます。年少扶養親族も定額減税の対象となります。一方で、非居住者は定額減税の対象者にはなりません。

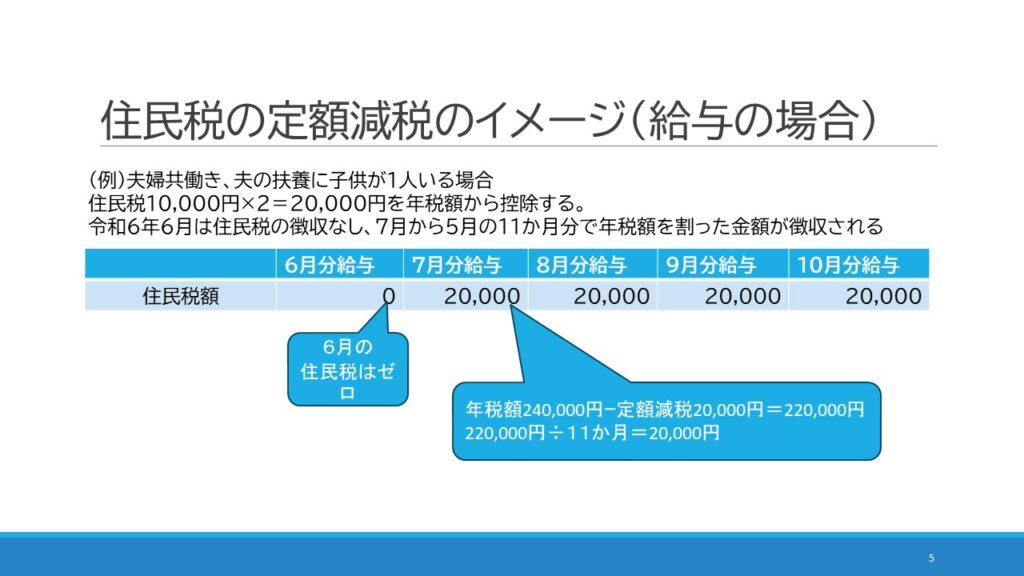

通常、住民税の特別徴収は6月~5月分の12か月に分け給与から徴収されます。

しかし、定額減税のある令和6年については、6月分の給与から徴収される住民税はゼロとなります。

その後、7月分から5月分の11か月分の住民税について、令和6年度(令和5年分の所得)の住民税の年税額から定額減税を控除した残額を11か月で割った金額を給与から徴収する方式になります。

令和6年10月の年金にかかる特別徴収税額(控除できなければ令和6年12月以降順次)から控除します。

令和6年6月分(第1期)分から控除します。

上記の住民税については、市区町村などが決定をするため計算をすることは無いと考えられますが、従来の徴収の方法とは異なるため、注意が必要です。

定額減税について、事業者が給与を支払う際の源泉所得税について事務負担の増加と混乱が懸念されます。

住民税の特別徴収の方法は昨年と大きく異なりますが、住民税は通知された金額を徴収納付することで対応できるので大きな混乱は起こらないと考えれられます。

6月以降の給与の支払に関しての手順は以下のとおりになると考えられます。

(1)定額減税の対象者の確認と定額減税の額の決定

(2)源泉所得税から定額減税を控除(引ききれなければ繰越、前月等の繰越がある場合には控除)

(3)給与明細に「定額減税○○円」と記載

定額減税の対象者の確認では、扶養控除等申告書の提出の有無、扶養控除等申告書に記載されている年少扶養親族(子供が生まれた場合なども)、配偶者控除の対象とならない同一生計配偶者の確認、非居住者の確認や入社日の確認も必要です。

また、扶養控除等申告書に記載されていない方について定額減税を受ける場合には、「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を提出することとなりますから、給与の支払者はこの書類の説明と確認も必要になると思います。「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」は、国税庁のウェブサイトからダウンロードできます。

源泉所得税から定額減税を控除する場合には、定額減税の金額は一人一人金額が異なり、また繰越もあることから一人一人個別に管理をしなければなりません。

また、定額減税として源泉所得税から控除した金額は給与明細に記載する必要があります。

上記のように給与計算ソフトを導入せず給与計算を行っている事業者の事務負担は大きくなることが予想されます。その場合には事務の効率化を検討し給与計算ソフトを導入することも選択肢の一つと考えられます。また、給与計算ソフトを導入している場合であっても、バージョンアップ等を行い定額減税に対応しなければ対応ができないと思います。

給与計算ソフトを使わずに給与計算を行っている場合には、国税庁が公表している「各人別控除実績簿」等を作成するなど、ミスがおこらないような対応が必要になると考えられます。

上記のように、令和6年6月以降の給与計算の事務手間が増加する可能性が高く、早めに準備を行っておくことが重要だと考えられます。

また、給与や年金など複数収入がある方、給与収入が2000万円を超えている方の場合には、いったん減税を受けますが、確定申告において定額減税分が戻され納付になるケースが多発すると考えられ、注意が必要です。

ちなみに、定額減税が控除しきれないと見込まれる方へについては、市区町村より調整給付がされることとなっており、対象者には市区町村から通知があると考えられます。

(法案成立後、間もないため、内容に不正確な情報が含まれる可能性がありますことをご容赦ください。)

(2024.4.24追記・修正)

税理士・中小企業診断士 根津信之

この記事へのトラックバックはありません。

この記事へのコメントはありません。