ブログ

電話番号03-3453-9011

iDeCoの税務上の扱いと注意点(1)の続きになります。

今回は、iDeCoを一括で受け取る場合の税額計算をご紹介します。

(前提)

iDeCoの掛け金(加入期間30年) 23,000円×12か月×30年=828万円

会社の退職金(勤続期間39年) 1500万円

また、退職金を受け取る際の控除である退職所得控除は勤続期間(iDeCoの加入期間)

1年につき400,000円、20年を超えると1年につき700,000円になります。

退職所得控除は 30年の加入期間ですから、40万円×20年+70万円×10年=1500万円となります。

退職所得控除1500万円、iDeCoは828万円となり、退職所得控除の方が多いため、

iDeCoの受取の際には、全額、所得税・住民税はかかりません。

1.と同じで、退職所得控除は1500万円となります。

iDeCoは828万円ですから、iDeCoの受取の際には、全額、所得税・住民税はかかりません。

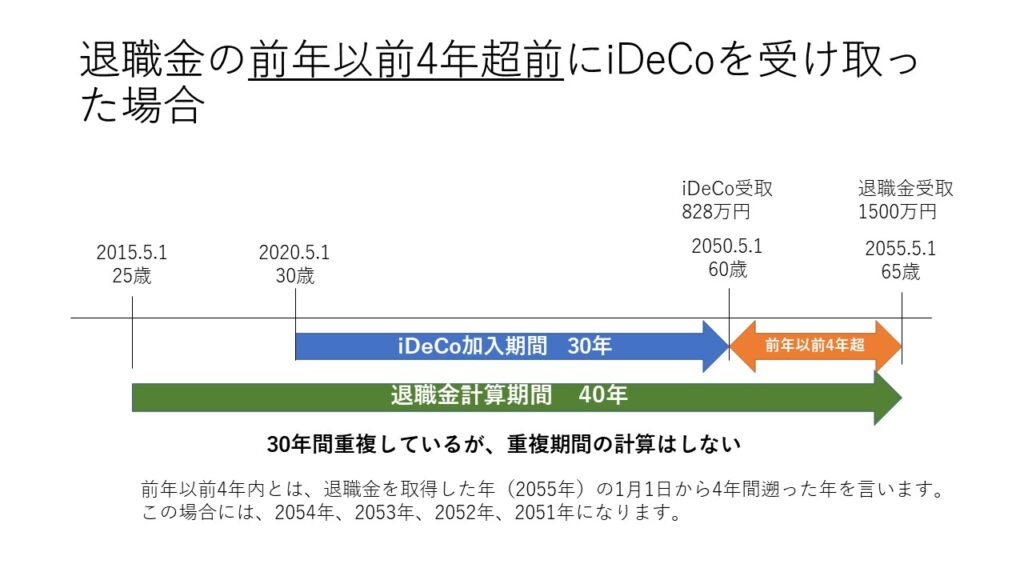

前回のiDeCoの受取から、前年以前4年超か、もしくは前年以前4年内に退職金を受け取るかどうかで計算が異なります。

退職所得控除がそのまま使用できるので、40万円×20年+70万円×20年=2200万円となり、退職金に所得税・住民税は課税されません。

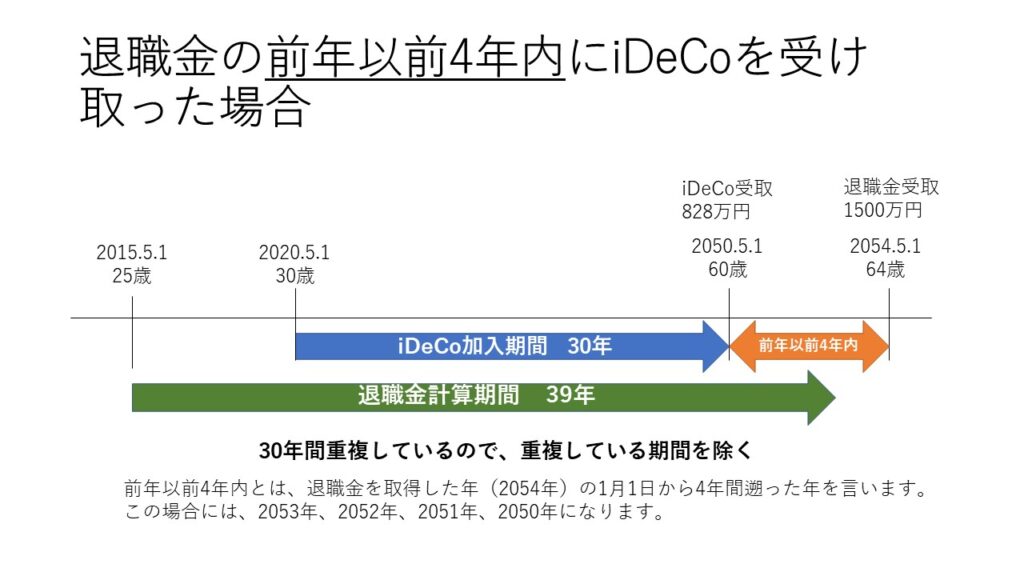

退職所得控除のうち828万円分を既に使っていますので、重複している期間の退職所得控除は使えなくなります。

退職所得控除は、40万円×20年+70万円×19年=2130万円から、iDeCoを受け取った際に使用した20年分の退職所得控除を差し引いて計算します。

退職金を受け取る際に使用できる退職所得控除は、

2130万円(39年分)-800万円(20年分)=1330万円となります。

結果、85万円が退職所得として課税されます。

会社の退職金受取時は、

退職所得控除は 40万円×20年+70万円×19年=2130万円となります。

2130万円>1500万円となり、退職金の受取の際には、全額、所得税・住民税はかかりません。

iDeCoを一時金で受け取った場合には、前年以前14年内に退職金を受け取った場合に使用した退職所得控除のうち重複部分を除外して計算する必要がありますので、2.の時と同じように計算をしていきます。

前年以前14年内と期間が非常に長いので、iDeCoを退職金よりも後に受け取った場合には、ほぼ重複期間を計算する必要がありますので、注意が必要になります。

(税理士 中小企業診断士 根津信之)