ブログ

電話番号03-3453-9011

2022年12月16日に、令和5年度税制改正大綱が発表されました。

ここでは、相続税と贈与税についての改正事項のうち、生前贈与加算についてご説明をしたいと思います。

通常、贈与の場合には贈与税、相続(死因贈与も含みます)の場合には相続税が課税されます。

ただし、被相続人が死亡する直前の一定の期間(改正前3年以内)に、その被相続人が亡くなる前に贈与によって取得した財産については、贈与税の課税対象になるのではなく、相続財産に加算し相続税として計算をし直す制度です。

この制度は相続直前に財産を贈与することにより、相続税額を減少させるのを防ぐねらいがあります。

ただし、被相続人から死亡前3年以内(税制改正前)に贈与によって取得した財産すべてが相続税の課税対象になるのではありません。

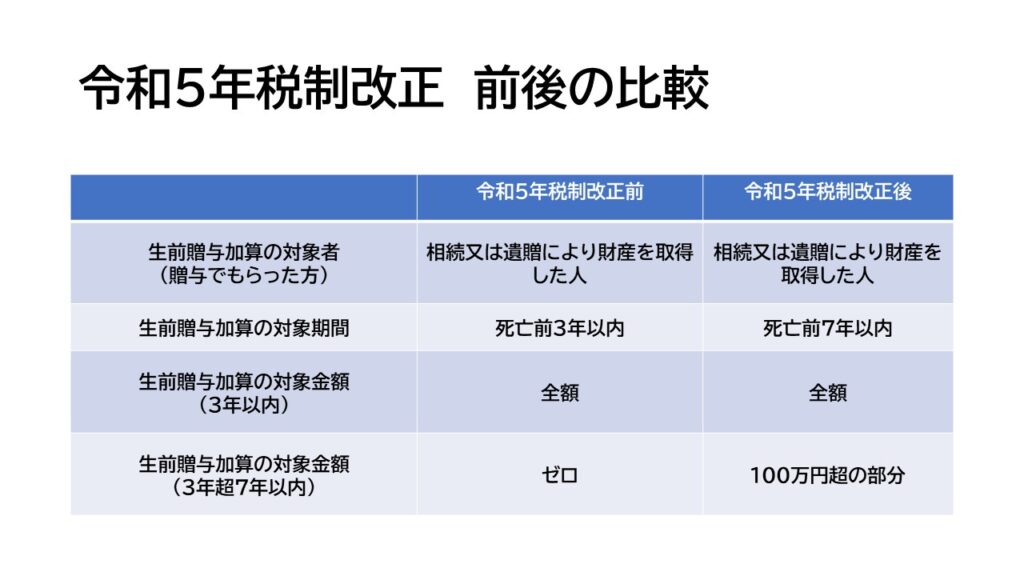

生前贈与加算の対象となる財産は、その被相続人から「相続または遺贈により財産を取得した人」が被相続人の死亡前3年以内(税制改正前)に贈与により取得した財産になります。

生前贈与加算の対象となる人は相続または遺贈により財産を取得した人となります。

この相続又は遺贈により財産を取得した人というのは、相続人として財産を取得した人や遺言書により実際に財産を取得した人と言い換えると分かりやすいかと思います。

例えば、被相続人が亡くなる3年以内に、子や配偶者が贈与によって取得した財産は、贈与税ではなく相続税が課税されることとなります。(一部、例外規定があります)

一方で、孫は通常相続人になりませんから、遺言で指定されていなければ、孫は相続又は遺贈により財産を取得した人にはなりません。(孫が代襲相続人となるケースを除きます)

ですから、孫が被相続人から贈与により、相続開始前3年以内(税制改正前)に受け取った財産については一般的に生前贈与加算の対象になりません。

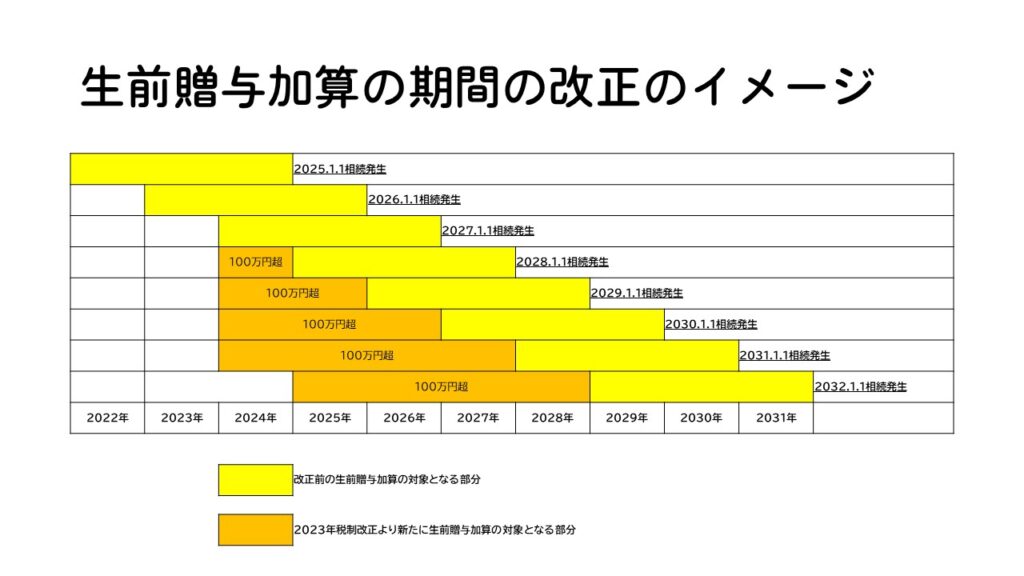

令和5年の税制改正では、相続又は遺贈により財産を取得した者について、生前贈与加算の対象となる期間を「相続開始前3年以内の贈与」から「相続開始前7年以内の贈与」へと大幅に期間を増加しています。また、生前贈与加算の対象となる金額についても一部改正があり、相続開始前3年を超え7年以内の贈与については、改正前との調整を図る観点から100万円を超える部分について、生前贈与加算の対象となる予定です。

一方で、生前贈与加算の対象者には変更がありませんでした。

ですので、従来と同じく、相続又は遺贈により財産を取得していない孫へ行った贈与については、生前贈与加算の対象とはならず、贈与税によって課税されます。

つまり、相続税よりも贈与税の税率が低い部分について、孫へ贈与するにより相続税が減少するケースもあり、孫への贈与は検討の余地があります。

この改正は令和6年1月1日以降の贈与について、適用される予定となり、図表で示すと、下記のようになります。

上記の改正は、税制改正大綱による情報となり、変更の可能性があることをご承知おきください。

(税理士・中小企業診断士 根津信之)

この記事へのトラックバックはありません。

この記事へのコメントはありません。