ブログ

電話番号03-3453-9011

令和4年度税制改正において、子会社株式等から受ける配当に係る源泉徴収について改正が行われました。

株式の変動が無かった場合を前提にして分かりやすくまとめると、

令和5年10月1日以後に、

総株式の1/3超を所有している会社からの配当を受け取った場合には、

その配当について源泉所得税が徴収されなくなります。

もともと、1/3超の配当に関しては、

法人税法上、「受取配当等の益金不算入」という規定により、

その配当の全額に近い金額が法人税の課税対象から外れ、源泉徴収された所得税がほぼ全額還付されるということとなり、源泉徴収の意味が形骸化していました。

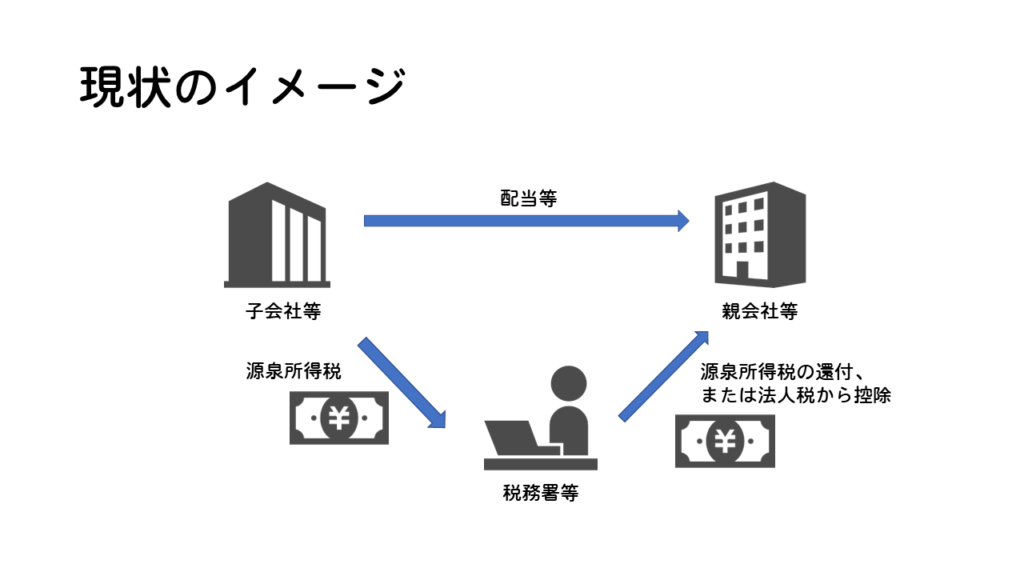

現在のイメージは図のとおりです。

上記のとおり、子会社等が支払った源泉所得税が、親会社等の法人税の申告の際にほぼ同額を還付又は法人税額から控除されるため、税金の先払いという源泉所得税の本来の意味を成していません。

そのため、令和4年度の税制改正によって、子会社等が配当等を支払った場合には源泉徴収が廃止されることとなりました。

ちなみに、「受取配当等の益金不算入」とは、受け取った側の法人が受け取った配当等について、法人税法上の所得とせず、一部を法人税の課税対象から外す制度です。

この制度は、配当等は法人の利益から支払われるものであり、既に一度法人税を支払っていると考え、受け取った側でもう一度法人税を課税すると「一つの利益に対して2度法人税が課税される」という二重課税の排除を目的とする制度になります。

表でまとめると以下のとおりになります。

令和5年10月1日以後は、株式の所有時期、所有比率により源泉徴収の有無が変わってきますので、注意が必要になります。

| 受取配当等の益金不算入 | 令和5年9月30以前 の源泉徴収税額 | 令和5年10月1日以後 の源泉徴収税額 | |

| 完全子法人株式等からの配当等 | 100%益金不算入 | 20.42% | 源泉徴収なし |

| 発行済株式等の 総数の1/3を超える株式等 からの配当等 | 負債利子に対応する部分を除き 100%益金不算入 | 20.42% | 源泉徴収なし |

| 上記以外の配当 | 20%~50%など | 20.42% | 20.42% |

(注意点)

1.受取配当等の益金不算入と源泉徴収は株式等の所有期間の関係で一致しないケースがあります。

2.源泉徴収税率は非上場株式等を前提としています。

税理士・中小企業診断士 根津信之