ブログ

電話番号03-3453-9011

令和5年10月1日にインボイス制度が導入されます。

これに先立ち、令和3年10月1日からインボイス登録事業者の登録の受付が始まり、国税庁のウェブサイトでも11月からインボイス登録事業者の公表も始まります。

インボイス制度は消費税制度の非常に大きな改正で、特に消費税を支払っていない「免税事業者」(フリーランスや副業を営んでいる方、オークション取引をしている方)に影響が大きい改正です。

この改正は、経営者だけでなく、従業員、取引先などほぼすべての方が影響を受けるため、全員が正しく理解する必要があります。

インボイス制度とは、消費税を払っている原則課税事業者が「消費税の控除を行うのにインボイスが必要」(期間ごとに経過措置があり、すぐに全額控除できなくなるわけではない)になる制度です。

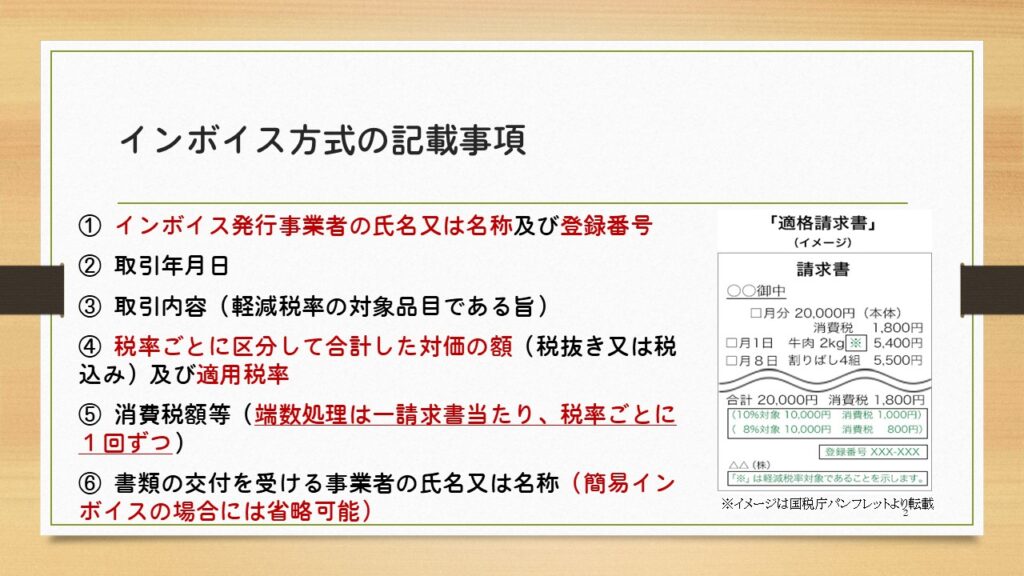

インボイス(適格請求書等)とは、税務署に申請を行い登録番号を取得し、要件を満たした請求書・領収書等を言います。下記の全ての記載事項を満たさないといけません。(簡易インボイスを除く)

また、不正なインボイスを発行した場合、インボイス発行事業者ではない方がインボイスを発行した場合には罰則(1年以下の懲役または50万円以下の罰金)があり、インボイスについて追記、修正はできず、誤りがあった場合には修正したインボイスを再交付する必要があります。

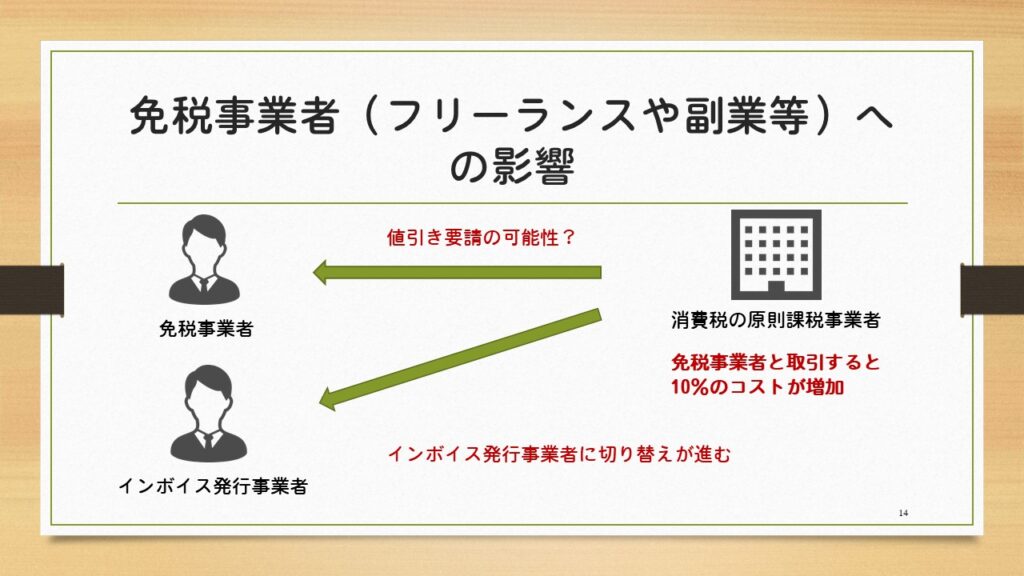

重要なことは、消費税の免税事業者は、インボイスを発行できないことです。

免税事業者がインボイスを発行するためには、消費税の課税事業者になるしかありません。

消費税の課税事業者はインボイスを発行する準備、事務処理の増大化、免税事業者と取引を継続するかどうかという問題が生じます。

消費税の原則課税事業者は、インボイスを発行できない免税事業者への支払は、そのまま消費税分10%のコストアップにつながります。下記の通り、値引要請が起きるか、それともインボイスを発行する業者に切り替えるかのいずれかが生じるとおもわれます。

免税事業者は、

「インボイス登録事業者となり消費税を国に納税するか」

「インボイス登録事業者とならず、事業を縮小するか」の選択を迫られることとなります。

ただし、免税事業者でも、「消費者、簡易課税事業者、免税事業者」としか取引しない場合には、インボイス登録は必要ないケースもあります。

原則課税事業者、簡易課税事業者、免税事業者の具体的な対応策は

にてご説明いたします。

(税理士 中小企業診断士 根津信之)

この記事へのトラックバックはありません。

この記事へのコメントはありません。