電話番号03-3453-9011

令和3年の税制改正により、M&Aのリスクを低減し円滑にM&Aを進められるように、

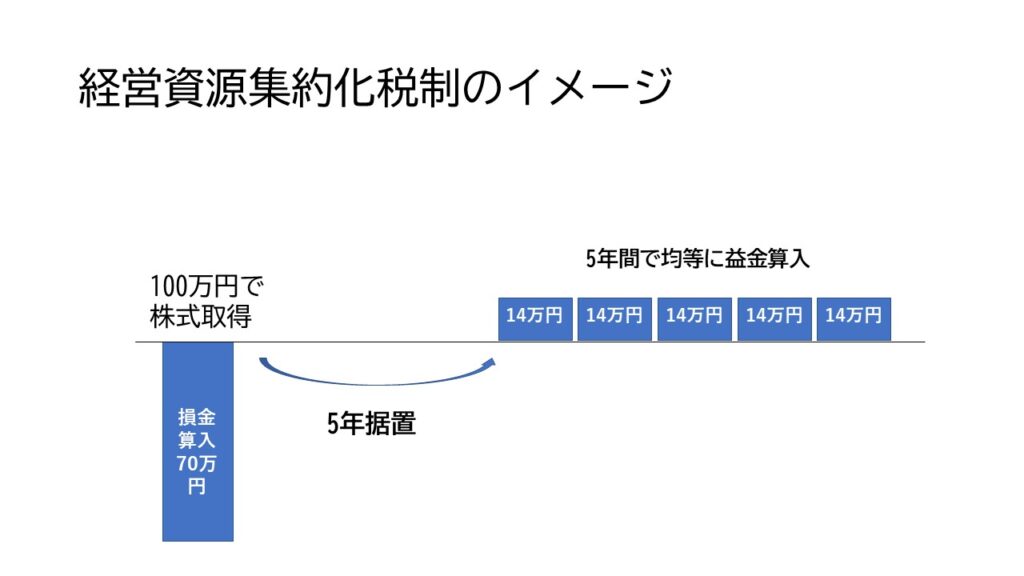

経営資源集約化税制が創設されました。

この制度は、法人・個人が他の法人の株式をM&Aで取得した場合に、

その取得に掛かった費用の70%分をM&A時に損金に算入し、

5年据え置いた後、5年間で1/5ずつ均等に益金に計上する制度になります。

対象となる方は、資本金1億円以下かつ従業員数が1000人以下の法人・個人です。

1.M&Aの基本合意

2.「経営力向上計画」の認定を受ける。(令和6年3月31日まで)

3.株式の取得によるM&Aを行う。

4.取得した株式価額の70%以下の金額を「中小企業事業再編投資損失準備金」として積み立てる。

5.積み立てた「中小企業事業再編投資損失準備金」の金額を損金に算入

6.5年間の据置期間

7.中小企業事業再編投資損失準備金を据置期間後、5年間で均等額を益金に算入

経営力向上計画は、上記の制度のほかに、中小企業経営強化税制および所得拡大促進税制と合わせて併用ができます。細かな規定がありますので、詳しくは担当者までご連絡ください。

(税理士 中小企業診断士 根津信之)

この記事へのトラックバックはありません。

この記事へのコメントはありません。